Pohoda a příklad na přenesení daňové povinnosti

Příklad 1

Firma ABC s.r.o. (plátce DPH) bude instalovat firmě XYZ s.r.o. (plátce DPH) rozvody plynu, smluvní cena zakázky činí 120 000 Kč. Jak bude vypadat faktura – daňový doklad? A jak se režim promítne v přiznání k DPH?

Pokud POHODA při sestavování přiznání k DPH najde v daném zdaňovacím období nějaké plnění s takovýmto členěním a kódem předmětu plnění, automaticky vytvoří též výpis z evidence k režimu přenesení daňové povinnosti.

Řešení z pohledu dodavatele:

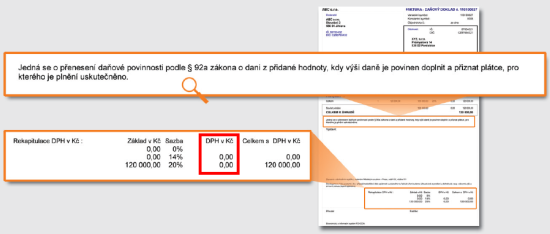

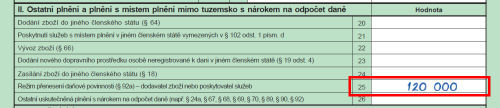

Dodavatel (firma ABC s.r.o.) vystaví fakturu, na které nebude vyčísleno DPH. Na faktuře bude zobrazena celková částka k úhradě 120 000 Kč. Při vystavování faktury vybere členění DPH se zkratkou UDpdp4. Na faktuře se automaticky objeví informace o tom, že výši DPH je povinen doplnit a přiznat příjemce plnění, a do přiznání k DPH vstoupí částka 120 000 Kč na řádek 25.

Faktura (daňový doklad) vystavená dodavatelem:

Přiznání k DPH u dodavatele:

Tušíte, že budete vystavovat doklady v režimu reverse charge? Zatrhněte si v agendě Nastavení/Seznamy/Členění DPH u členění se zkratkami UDpdp4/5, DDpdp4/5 a PDpdp volbu Nabízet. Budete je mít pěkně připravené v dokladových agendách pod výběrovým tlačítkem u pole Členění DPH.

Řešení z pohledu odběratele:

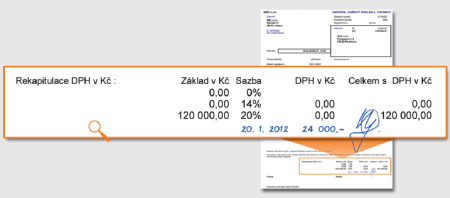

Odběratel (firma XYZ s.r.o.) obdrží fakturu od dodavatele, na kterou ručně doplní částku 24 000 Kč. Ve svém programu POHODA 2012 ji zadá jako přijatou fakturu v nulové sazbě DPH (jako členění DPH vybere PN – Nezahrnovat do přiznání). Pak použije povel Záznam/Vyměřit DPH. Zobrazí se dialogové okno, ve kterém odběratel najednou nastaví parametry samovyměření a uplatnění odpočtu – vybere odpovídající předkontace a členění DPH (DDpdp4 pro samovyměření a PDpdp pro odpočet) a vyplní data zdanitelných plnění.

POHODA na základě tohoto dialogu vytvoří dva interní doklady:

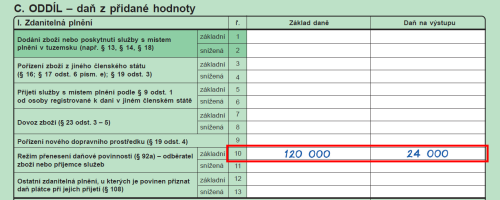

- jedním odběratel DPH přizná – členění DPH se zkratkou DDpdp4 zařadí základ daně 120 000 Kč a daň ve výši 24 000 Kč do přiznání k DPH na řádek 10,

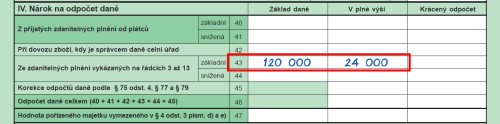

- druhým nárokuje odpočet – členění DPH se zkratkou PDpdp zařadí obě částky na řádek 43.

Faktura (daňový doklad) doplněná odběratelem:

Přiznání k DPH u odběratele:

- daň na výstupu - DPH přiznáváno:

- daň na vstupu - odpočet DPH:

Příklad 2

Firma ABC s.r.o. (plátce DPH) vymaluje rodině Novákových byt.

Řešení:

V tomto případě se reverse charge uplatňovat nebude, protože Novákovi chtěli vymalovat doma. Tyto stavební práce využili pro svoji soukromou potřebu, a nemusí proto platit DPH. Firma ABC s.r.o. bude muset odvést DPH sama.